CIO鈴木の連載記事 | 未上場株投資と未上場株投資ファンドの基礎

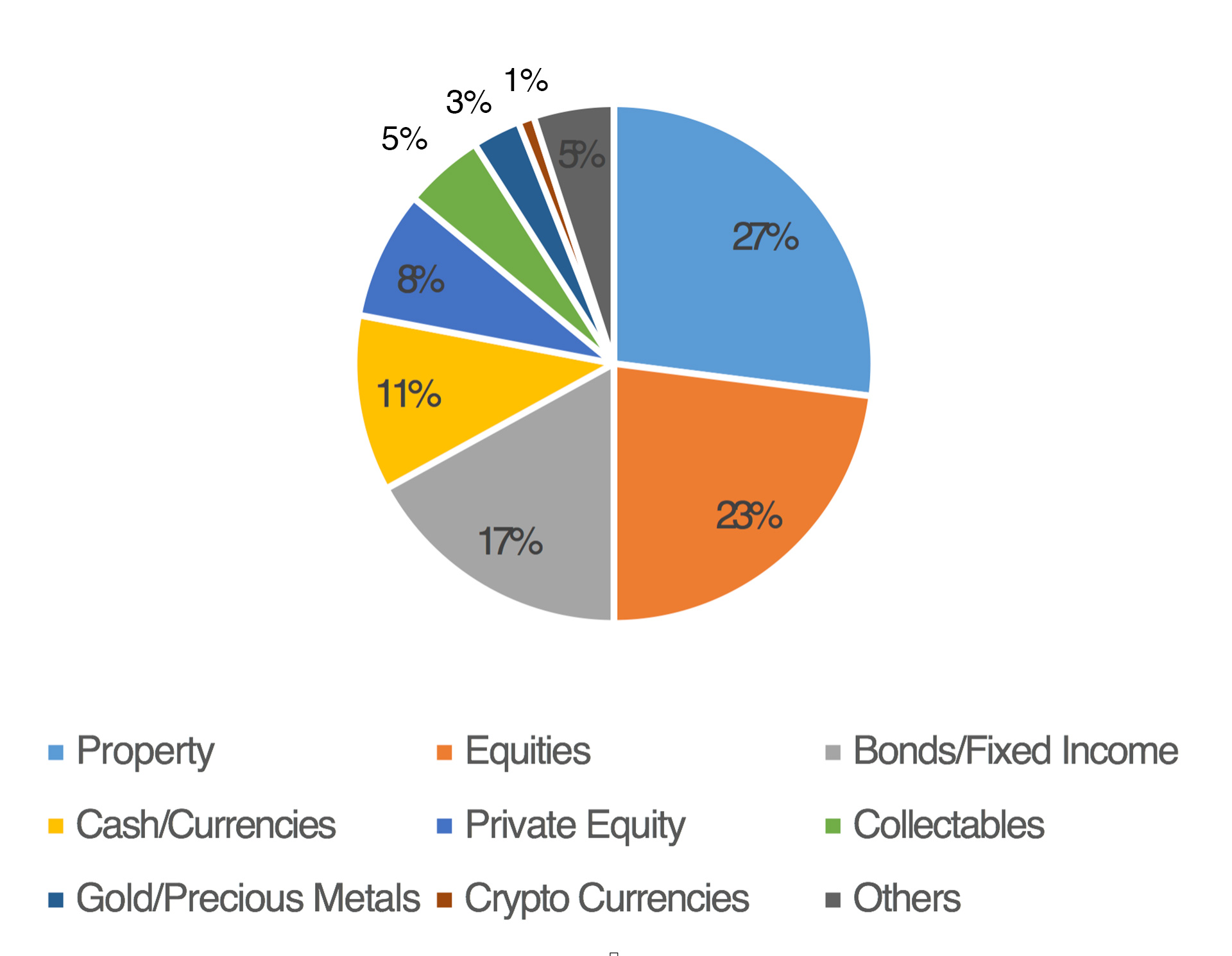

2020年6月の記事において個人富裕層人口と資産構成をグローバル不動産コンサルタント会社ナイトフランク(本社英国)のWealth Report 2020を基に概観しましたが、その際、資産構成の内訳は下記にようになっていることをご紹介させて頂きました。(図1)

その際は特段触れることは無かったのですが、Property(不動産)、Equities(上場株式)、Bonds/Fixed Income(債券)、Cash/Currencies(現金)に次ぐ規模として8%を占めるPrivate Equityがあります。

このPrivate Equity(未上場株式)で資産運用するということについて、今回は、プライベートエクイティの基礎として、未上場株式投資ファンドを含めてご紹介させて頂きたいと思います。

図1 USD30Mil(約30億円)以上を有する個人富裕層資産内訳(出所:ナイトフランク)

株式市場に公開(Public・パブリック)されている公開株(Public Equity)に対して、公開されていない、Private・プライベートであるという意味で未だ上場していない企業の株式は未上場株式・プライベートエクイティと呼ばれます。

即ち、未上場株式・プライベートエクイティで富裕層の方々が資産運用しているということは、未だ上場していない企業の株式を保有して運用しているということになります。

この際、1社の未上場企業に投資することを考えてみますと、投資をして未上場企業の株式を取得するのは簡単ですが、投資したお金が返ってくるタイミングは、①その会社が上場した場合、②その会社が買収された場合、③その会社自身が株式を買い戻した場合に限定されます。

上場株式であれば何時でも売却できるのが一般的ですが、未上場株式であれば①~③がいつ起こるかは明らかではない為、ずっと売れないというリスクはありますが、反面、未上場企業が上場した場合は高いリターンを得られる可能性もあるということでトレードオフがあります。

とは言え、世の中において上場企業よりも圧倒的に未上場企業が多い中で、1社の未上場企業に資産運用の一部を配分するべきだろうか、ということで、「複数の未上場企業に投資するファンド」で「ファンドを運営する人が信用できる人」であるところにお金を預けようというのが、「未上場株式投資ファンドで資産運用」するということです。

このようにして、未上場株式投資ファンドで資産運用している人は、世界においても日本においても、個人富裕層ばかりではなく、寧ろ、政府系・民間銀行、証券会社、生命・損害保険会社、年金基金といった機関投資家が主要投資家になっています。

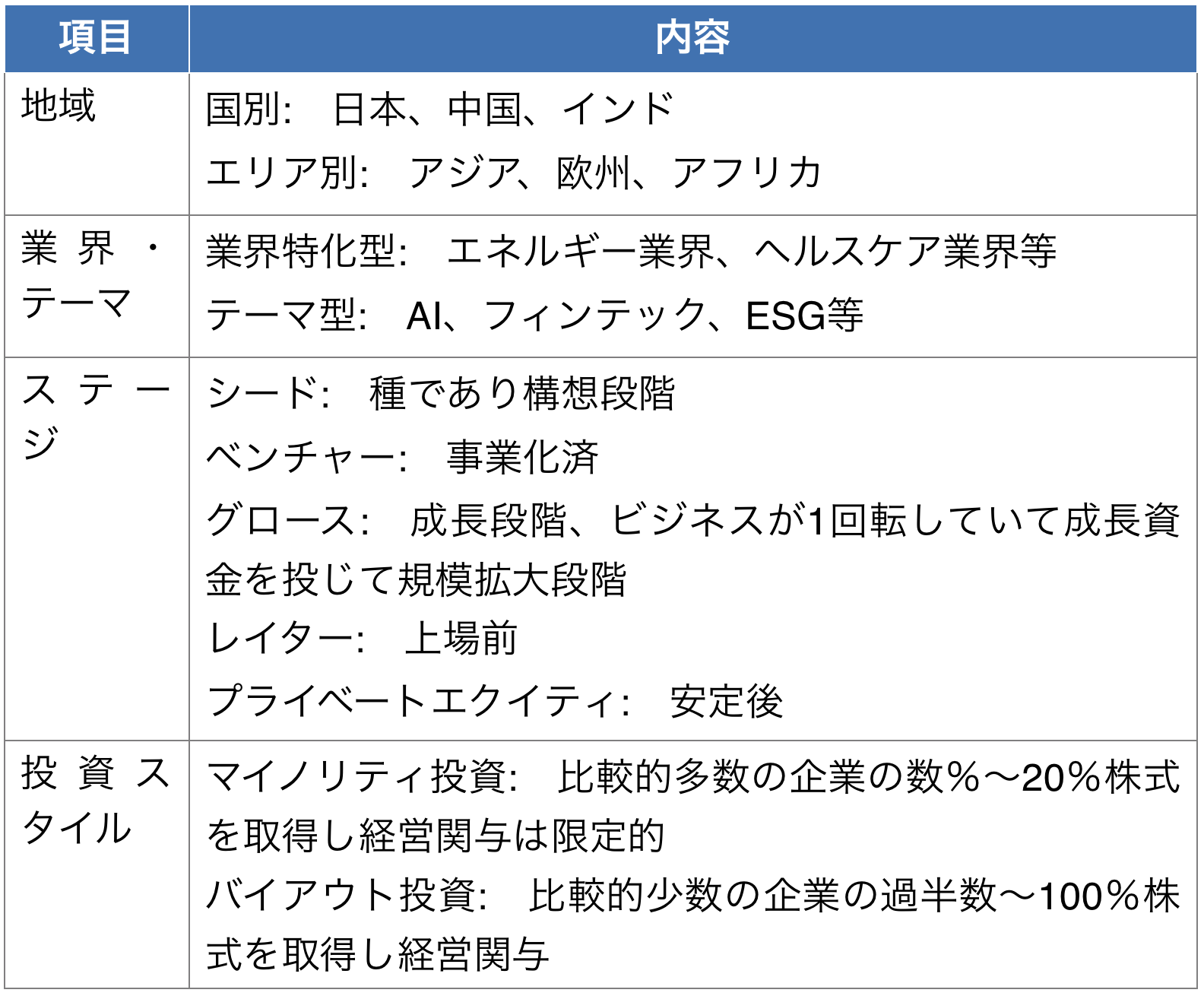

一方で「複数の未上場企業に投資するファンド」として、対象とする未上場企業についても、所属業界(自動車業界、物流業界、医薬品業界等々)、ステージ(創業間もない企業なのか、安定企業なのか)が違いますし、また、「ファンドを運営する人が信用できる人」という点も、ファンド運営者の得意とするところによって、未上場企業の株式の数%~20%程度を取得して様々な企業に出資するタイプもあれば、株式の過半数~100%を取得して経営にも関与するというタイプもありますので、個人富裕層や機関投資家は表1のような形で、ファンドタイプを整理して投資を行います。

表1 ファンドタイプの整理

ファンド運営会社も上記のような枠組みで、自分達のチームとしてはアジア出身のヘルスケア業界出身者と金融機関出身者で構成されているから、アジア地域のヘルスケア業界に特化してマイノリティ投資をするようなファンドを作ろうといったファンドコンセプトを作ると共に、総額いくらを集めたいかの目標とするファンド規模、ファンド期間、ファンドとしての目標利回り・投資家への優先利回りを決め、投資家に打診し、1年程度をかけて投資家からの投資約束(コミットメント)を取り付けます。

ファンド規模は大きければ良いということもなく、ファンドコンセプトに合った地域・業界・ステージ等における投資機会がどれだけあるかによって適正規模があります。例えば筆者がインドに駐在していた際の未上場株投資ファンド市場において1,000億円のファンドは投資機会に対して明らかにファンド規模が大きすぎて持て余しているようでした。

尚、ファンド期間は10年間が一般的で、前半5年間が投資期間として投資に集中、後半5年間を回収期間として投資した株式を売却し投資家に売却利益を戻す時期とするのが一般的です。

上記の表1でプライベートエクイティ以降のステージや投資スタイルがバイアウト投資のタイプのファンドでは世界的にもファンド期間10年、投資期間5年、回収期間5年が一般的ですが、それより以前のステージではファンド期間が10年でなく7年等短いケースもあったりします。

実際のところは、ファンド期間10年といっても市場環境が良くない場合は、少し売却のタイミングを後ろにずらした方が、ファンド運営者にとっても投資家にとっても良いリターンとなる為、ファンド運営者側が、ファンド期間を延長させて下さいということはよく見られます。

ファンドに投資約束をした投資家は、すぐに全額を払い込まず、投資約束をした後、実際にファンド運営者が投資対象となる未上場企業に出資の約束を取り付け出資する際に、ファンド総額に対する自分の投資約束金額割合分を出資していきます。(キャピタルコール方式と言います)

そしてファンドが投資した後、売却して利益が出た際に当初投資家に伝えていた優先利回りを返した後は、成功報酬として一部はファンド運営者が受領し、残額は投資家が受領するという仕組みが一般的です。

筆者は、日本国内においてはエネルギー・インターネット・通信に特化したベンチャー・グロース・レイタ―ステージファンドへの投資家業務に、そしてインドにおいては4年半ムンバイに常駐しファンド運営者側としてインドのグロースステージ企業への投資業務に携わり、その後日本において出資先常駐を伴うマジョリティ出資に関与しました。

インドにおいては、常駐当時、マジョリティ・バイアウト投資は一般的でなく、バイアウト投資を掲げたファンドも多くはマイノリティ投資をしているという状況でしたが、グロースステージ投資ファンドといっても8件程度の投資先に深く関与するというもので、日本を含む先進国でのグロースステージとは異なり新興国ならではの面白さが非常にありました。

今回は資産運用先としての未上場株投資と未上場株投資ファンドについて、基礎的な仕組を解説させて頂きました。現在は富裕層や機関投資家に門戸が限られているこういった世界も徐々に、個人まで開かれていくのかもしれません。

流動性について含め、様々な課題はあるかもしれませんが、リスクを理解・認識した投資家についてはこのような未上場株投資・未上場株投資ファンドへの投資機会も面白いのではないかと考えております。

【ご注意事項】

本記事については、筆者の私見を含んでおりますので、ご質問・ご不明点がございましたら、筆者宛にご質問頂ければ幸いに存じます。

本記事は如何なる投資に関しても勧誘や売買の推奨を目的とするものではなく、如何なる投資成果や投資収益を示唆・保証するものでもありません。また、当社は本記事に基づいて被った如何なる損害についても一切責任を負いません。