新冠肺炎:在税务上针对屋主的措施

之前有跟各位分享过新冠肺炎对策中,针对租客的住宅确保给付金。

这次要和大家分享给屋主的三项税务措施,税金的缓缴、租金减免部分在法人税上的认定、固定资产税・都市计画税的减免。

目录

1. 税金的缓缴

因新冠肺炎影响导致符合下列①或②的情况者,缴纳期限在2020年2月1日到2021年1月31日中,所需缴付的所得税、法人税、消费税等(印花税除外),给与一年的宽限期,且不需提供担保或也不会产生迟交罚款。

①2020年以后的任意区间中(一个月以上),事业所得和前年同期相比减少20%以上。

②一时之间难以支付税金。

上面所提到的「事业所得」,以公司来说是营业额,个人则是指事业所得、薪资、不动产租金收入等相关所得。

此外为适用该缓缴,需在2020年年6月30日或是缴交期限较晚的日期之前,向所属地区的税务所提出申请。

【参考资料】

2. 租金减免部分在法人税上的认定

通常给签定租约的租客租金减免时,如果没有特别的理由,原则上减免部分在法人税上被认定为捐款。但假设符合下列情况时,减免的租金部分并不会视为捐款。

- 减免对象因新冠肺炎导致收入减少,难以继续营业,又或是明显有营业困难。

- 为了支持减免对象事业复兴(继续经营或雇用确保)为目的,且可透过书面等资料确认该目的。

- 租金减免发生在对象已产生影响后,在期间(为恢复正常营业的复兴过程中)中发生的租金减免。

【参考资料】

3. 固定资产税・都市计画税的减免

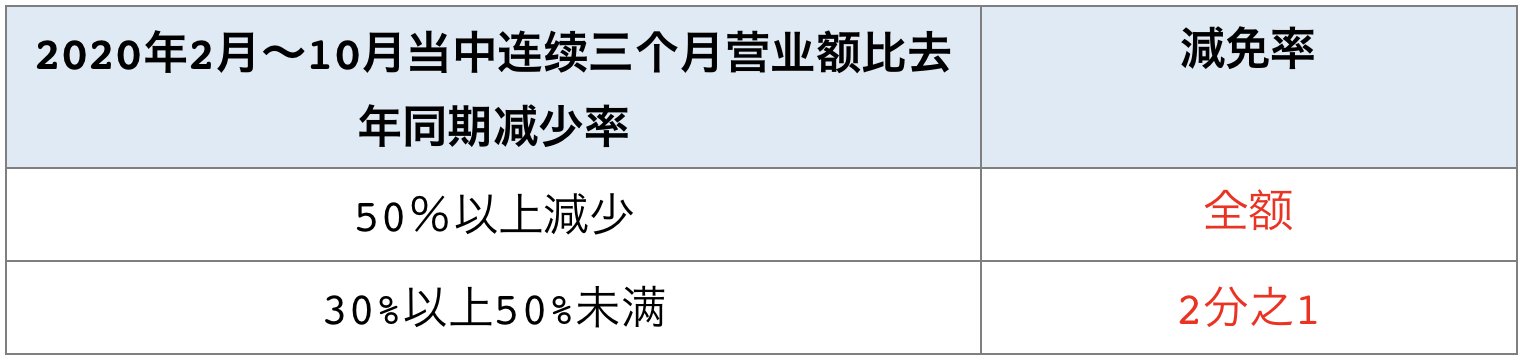

新冠肺炎影响导致「一定以上的营业额减少」的「中小企业」,2021年度的固定资产税(针对办公事和相关设备等的折旧,通常固定资产税为取得或评价额的1.4%)・都市计画税(针对办公室通常都市计画税为评价额的0.3%)可以减免全额的2分之1。

关于「一定以上的营业额减少」和「减免率」的关联性,如下表所示,租赁业(大楼、华厦、公寓等)的经营者,即使是因租金减免导致营业额减少,只要起因是新冠肺炎而导致营业额减少,只要符合条件时即为减免对象。

此外,中小企业的范围为个人事业者和员工1,000人以下的公司。

但要列为减额的不动产・折旧资产,需于2021年1月31日前(提出期限)和所在地区的自治体提出,取得该机关的认定后,附上相关资料和各市町村固定资产税的窗口申请,请务必注意。

【参考资料】

中小企業庁

200501zeisei01.pdf

200501zeisei02.pdf

以上就是这次要和大家分享,针对屋主的税金的缓缴、租金减免部分在法人税上的认定、固定资产税・都市计画税的减免。

Wealth Park有许多不动产管理・买卖专业的顾问,如果有任何问题,欢迎随时和我们咨询。